Hơn 7,2 triệu tỉ đồng bất động sản đang thế chấp tại ngân hàng

Bất động sản là loại tài sản đảm bảo chiếm tỉ trọng lớn nhất cho các khoản vay tại các ngân hàng. Tổng giá trị bất động sản thế chấp tại nhóm ngân hàng khảo sát đã tăng 9% so với cuối năm trước trong khi cho vay khách hàng chỉ tăng chưa đến 3%.

Theo số liệu tổng hợp từ 19 ngân hàng có thuyết minh chi tiết về cơ cấu tài sản đảm bảo (TSĐB), bất động sản chiếm tới 67% trong tổng giá trị tài sản thế chấp, tương đương với thời điểm cuối năm trước.

Đáng chú ý, trong khi cho vay khách hàng của nhóm ngân hàng này chỉ tăng chưa đầy 3% thì tổng TSĐB đã tăng tới 6,7% và bất động sản tăng tới 9% so với cuối năm 2019.

Những ngân hàng có giá trị bất động sản thế chấp tăng cao nhất gồm TPBank (tăng 28,1%); VPBank (tăng 23,7%); MSB (tăng 20,9%); VietinBank (tăng 14,2%);...

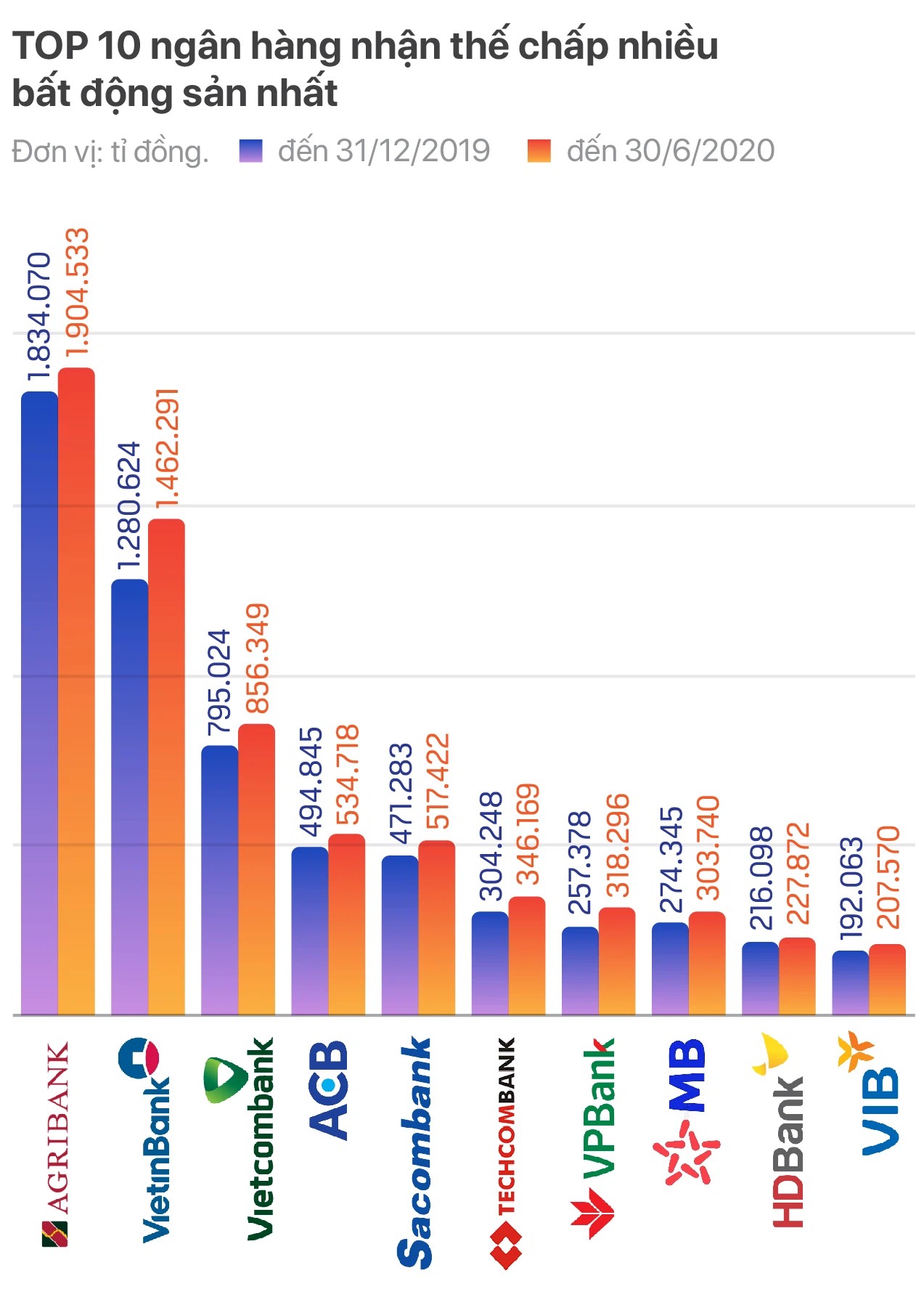

Xét về con số tuyệt đối, Agribank là nhà băng có lượng bất động sản thế chấp lớn nhất với giá trị 1,9 triệu tỉ đồng, chiếm tới 99% tổng giá trị TSĐB của ngân hàng. Tiếp đó là VietinBank với 1,46 triệu tỉ đồng; "ông lớn" Vietcombank đứng thứ ba nhưng có khoảng cách khá lớn với hai ngân hàng kể trên với gần 0,86 triệu tỉ đồng.

Trong nhóm các ngân hàng cổ phần khảo sát, ACB là ngân hàng có giá trị bất động sản thế chấp cao nhất với 534.718 tỉ đồng; Sacombank đứng sau với hơn 517.000 tỉ đồng. Các ngân hàng như Techcombank, VPBank, MB xếp sau với giá trị bất động sản thế chấp từ khoảng 300.000 - 346.000 tỉ đồng.

Tỉ lệ cho vay trên TSĐB giảm

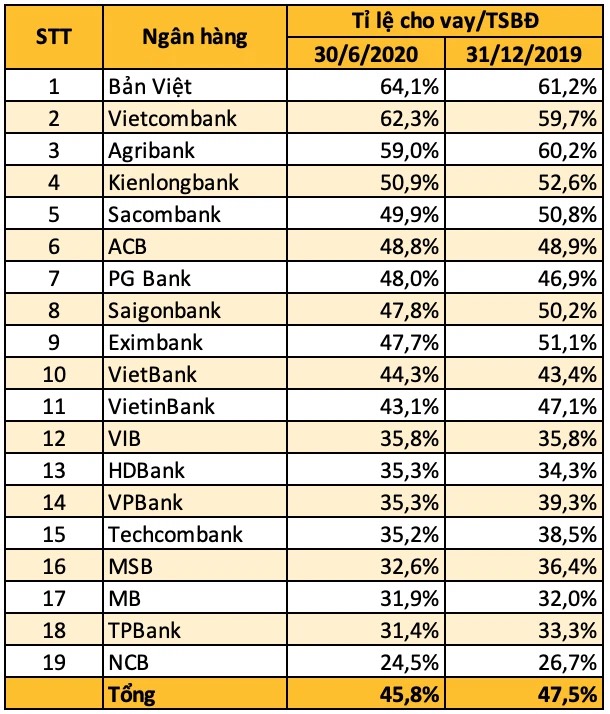

Trong khi giá trị TSĐB tăng, tỉ lệ cho vay khách hàng trên TSĐB lại có xu hướng giảm ở phần lớn ngân hàng khảo sát (13/19 ngân hàng) và dao động từ 24,5% tới 64,1%. Tỉ lệ này tính chung cho cả 19 ngân hàng giảm từ 47,5% vào cuối năm 2019 xuống 45,8% vào cuối tháng 6.

Ngân hàng Bản Việt (VietCapitalBank) là tổ chức có tỉ lệ này cao nhất với 64,1%, tiếp đó là các ông lớn Vietcombank và Agribank với tỉ lệ lần lượt là 62,3% và 59%.

Theo https://vietnambiz.vn/

CHIA SẺ BÀI VIẾT

Bài viết khác có thể bạn quan tâm

Nhóm cổ phiếu bất động sản được kỳ vọng dẫn dắt thị trường trong những tháng cuối năm 2021, với bối cảnh ngành được hưởng lợi từ đầu tư công, chính sách mang tính hỗ trợ cũng như nhu cầu của nhà đầu tư.

Xem thêm...

Sau thời gian dài chờ đợi, Thông tư 14 sửa đổi Thông tư 01 đã chính thức được ban hành, thời hạn thực hiện cơ cấu lại thời hạn trả nợ cho khách hàng sẽ kéo dài thêm 6 tháng so với thông tư cũ, tới ngày 30/6/2022.

Thuế thu nhập cá nhân được xây dựng trên nguyên tắc công bằng và khả năng nộp thuế. Do đó, Nhà nước quy định một số khoản thu nhập được miễn thuế.

Nợ xấu ảnh hưởng trực tiếp tới điểm xếp hạng tín dụng cá nhân hoặc không nằm trong tiêu chí cho vay của ngân hàng. Do đó, nếu rơi vào nhóm nợ xấu, bạn sẽ gặp khó khăn khi vay nợ ở ngân hàng hoặc các tổ chức tín dụng khác.

Tại một hội thảo mới đây, chuyên gia kinh tế Nguyễn Trí Hiếu bày tỏ sự nghi ngờ về con số tỷ trọng cho vay bất động sản (BĐS) thực chất đang là bao nhiêu, chính sách tiền tệ được xem là linh hoạt do Ngân hàng Nhà nước áp dụng với cho vay BĐS thời gian qua liệu có chứa đựng nhiều mâu thuẫn?

Xem thêm...

Siết tín dụng, quản lý chặt vay tiêu dùng vào BĐS, nâng hệ số rủi ro… vốn vay ngân hàng dành cho BĐS đang hẹp cửa. Câu hỏi đặt ra hiện nay là thị trường BĐS trong thời gian tới liệu có rơi vào trầm lắng?

Xem thêm...

Tin rao bán bất động sản đáng chú ý

Bán đất 6x25 khu SAKURA Ông Lang, gần bãi biển Ông Lang (tại ấp Ông Lang, xã Cửa Dương, Tp. Phú Quốc, Kiên Giang) Cách đường tỉnh lộ ĐT45 (Dương Đông - Cửa Cạn) 200m Cách bãi biển Ông Lang 1km Diện tích mỗi nền: 6 x 25 = 150m2. Đất trồng cây lâu năm. Đường bê tông nội bộ rộng 8m. Đất 2 mặt tiền đường Khu vực yên tĩnh, không khí mát mẽ trong lành Có 2 hướng: hướng nam và hướng bắc Thửa 379 (B08). Có 2 mặt tiền. Giá bán: 1,1 tỷ Thửa 383 (B11). Có 2 mặt tiền. Giá bán: 1,2 tỷ Liên hệ: 0965 600 500

Bán nhà hẻm 198 Nguyễn Bỉnh Khiêm, phường Vĩnh Quang, Tp Rạch Giá, Tỉnh Kiên Giang Diện tích đất: 4,2m x 17m = 71,4m2; thực tế dài 20m. Đất trồng cây hằng năm, qui hoạch đất ở. Nhà 1 trệt 1 gác gỗ, gồm có: sân đậu xe, phòng khách, 2 phòng ngủ, bếp rộng, wc, gác gỗ dài 10m. Các phòng đều có cửa sổ nên rất thoáng và sáng. Nhà sạch sẽ, dọn vào ở ngay! Hẻm rộng 3m. Nhà gần chợ 30/4, gần trường học các cấp... Hướng Đông Bắc Giá: 1 tỉ 400 triệu (thương lượng ít) Lh: sđt/zalo 0944 777325

Bán nền biệt thự BT11-3x Nguyễn Thành Thép - KĐT Phú Cường (phường An Hoà, tp Rạch Giá, Kiên Giang) Diện tích đất: 10m x 27m = 270m2; đất ở đô thị 100% Kết cấu xây dựng 1 trệt 1 lầu. Đất gần trường học cấp 2,3 Võ Văn Kiệt. Gần cầu vượt biển Rạch Giá - An Biên Hướng đông bắc Giá: 3,5 tỷ Lh: sđt/zalo 0944 777325

Bán nhà mặt tiền kênh Sua Đũa, cách bến xe tỉnh 1km. Ấp Sua Đũa, xã Vĩnh Hòa Hiệp, Châu Thành, Kiên Giang. Cách ngã ba Tà Niên và cách bến xe tỉnh khoảng 1km Đường bê tông hiện tại 4m, ô tô tới nhà Diện tích đất: 5m (hậu 3,5m) x 42m = 187,7m2. Đất CLN, quy hoạch đất ở Nhà có DTXD: 4m x 13m. Gồm sân đậu xe, phòng khách, 1 phòng ngủ, không gian bếp, 1 toilet Còn khoảng đất trống phía sau dài hơn 20m. Thích hợp làm vườn rau mini Hướng đông bắc Giá bán: 750 triệu Liên hệ: 0919 214 214

Bán nhà mới 100% hẻm 139 Trương Định, phường An Bình, tp Rạch Giá, tỉnh Kiên Giang Diện tích đất: 4,5m x 26m = 116.2m2; trong đó đất ở đô thị 81m2, còn lại đất trồng cây lâu năm. Nhà trệt, nhà có GPXD, nhà gồm có: Sân đậu xe ô tô, phòng khách, 3 phòng ngủ, bếp, 3 toilet, sân sau. Tặng một số nội thất cơ bản trong hình. Hẻm trước nhà rộng 11m, xe ô tô ra vào thoài mái. Hướng Đông Bắc Giá: 1 tỉ 700 triệu (hỗ trợ vay ngân hàng) Lh: sđt/zalo 0944 777325