Nợ xấu là gì? Làm thế nào để không rơi vào nhóm nợ xấu?

Nợ xấu ảnh hưởng trực tiếp tới điểm xếp hạng tín dụng cá nhân hoặc không nằm trong tiêu chí cho vay của ngân hàng. Do đó, nếu rơi vào nhóm nợ xấu, bạn sẽ gặp khó khăn khi vay nợ ở ngân hàng hoặc các tổ chức tín dụng khác.

1. Nợ xấu là gì?

Nợ xấu là các khoản nợ dưới chuẩn, có thể quá hạn và bị nghi ngờ về khả năng thanh toán nợ, khả năng thu hồi vốn của người cho vay.

Đây là khoản nợ mà người đi vay (cá nhân hoặc doanh nghiệp) không thể trả cho người cho vay khi đến hạn thanh toán đã cam kết trong hợp đồng tín dụng.

Theo định nghĩa của ngân hàng, nợ xấu là những khoản nợ vay tại các tổ chức tín dụng đã đến hạn thanh toán nhưng chưa được khách hàng vay thanh toán đầy đủ và đã quá hạn trên 90 ngày tính từ ngày bắt đầu đến hạn trả.

Các khoản nợ xấu hiện hành hoặc các khoản đã phát sinh từ trước thời điểm hiện tại một khoảng thời gian, dù đã tất toán nhưng vẫn hiện hữu trong lịch sử tín dụng của bạn. Nó ảnh hưởng trực tiếp tới điểm xếp hạng tín dụng cá nhân hoặc không nằm trong tiêu chí cho vay của ngân hàng.

Do đó, nếu rơi vào nhóm nợ xấu, bạn sẽ gặp khó khăn khi vay nợ ở ngân hàng hoặc các tổ chức tín dụng khác.

2. Thông tin nợ xấu được lưu trữ ở đâu?

Thông tin nợ xấu bao gồm:

- Các khoản nợ trong quá khứ

- Các khoản nợ hiện tại

- Thời gian nợ quá hạn

- Họ tên người vay

- Nơi vay vốn

Thông tin này được truy xuất trên 2 trung tâm tín dụng:

- CIC: Trung tâm tín dụng được điều hành bởi Ngân hàng Nhà nước.

- PCB: Trung tâm tín dụng được điều hành bởi công ty trung tâm tín dụng tư nhân.

Trước kia, ngân hàng và các tổ chức tín dụng chủ yếu sử dụng CIC để tra cứu thông tin nợ xấu. Hiện nay, họ thường sử dụng song song cả CIC và PCB để tra cứu thông tin tín dụng của khách hàng vay vốn.

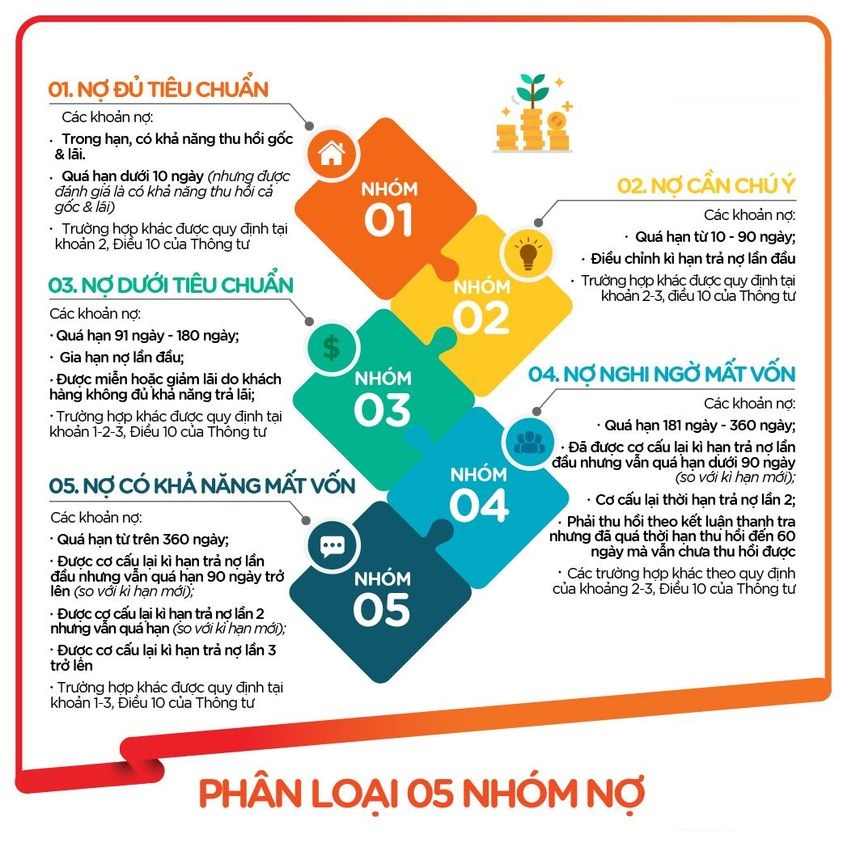

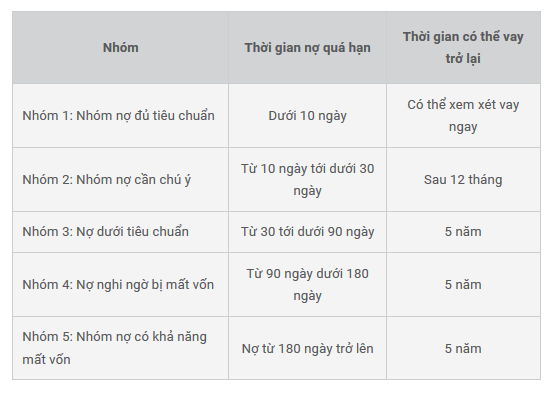

3. Phân loại các nhóm nợ trên hệ thống CIC

Trên hệ thống CIC, khách hàng đi vay sẽ được xếp vào 1 trong 5 nhóm nợ dưới đây:

Nhóm 1 – Nợ đủ tiêu chuẩn

- Các khoản nợ có khả năng thu hồi cả gốc và lãi đúng hạn.

- Các khoản nợ trong hạn.

- Các khoản nợ quá hạn dưới 10 ngày (khách hàng quá hạn từ 1 đến 10 ngày trả thêm lãi phạt quá hạn 150%).

Nhóm 2 – Nợ cần chú ý

- Các khoản nợ quá hạn từ 10 ngày đến dưới 30 ngày.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu.

Nhóm 3 – Nợ dưới tiêu chuẩn

- Các khoản nợ quá hạn từ 30 ngày đến dưới 90 ngày.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

- Các khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng.

Nhóm 4 – Nợ nghi ngờ mất vốn

- Các khoản nợ quá hạn từ 90 ngày đến dưới 180 ngày.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5 – Nợ có khả năng mất vốn

- Các khoản nợ quá hạn từ 180 ngày trở lên.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn.

Nếu điểm CIC trong nhóm 3,4, 5, chắc chắn tất cả các ngân hàng và tổ chức tín dụng sẽ không hỗ bạn vay tiền dưới bất kỳ hình thức nào. Sẽ mất 5 năm để điểm CIC của bạn trở lại bình thường.

Với một số ngân hàng và tổ chức tín dụng có hệ thống kiểm soát rủi ro chặt chẽ, đặc biệt là các ngân hàng có vốn nước ngoài, khách hàng đã rơi vào nhóm nợ xấu không bao giờ được xét duyệt khoản vay với bất kỳ hình thức nào.

4. Cách kiểm tra nợ xấu trên hệ thống CIC

Bước 1: Kiểm tra thông tin tính trạng nhóm nợ trên hệ thống CIC

Hệ thống CIC được quản lý bởi Trung tâm Tín dụng của Ngân hàng Nhà nước nên tính bảo mật rất cao. Bạn không thể tra cứu thông tin CIC trực tuyến nếu không phải là nhân viên ngân hàng hoặc tổ chức tín dụng.

Vì vậy, nếu muốn kiểm tra, bạn phải đem Chứng minh Nhân dân đến trực tiếp Trung tâm thông tin tín dụng quốc gia để tra cứu.

Bước 2: Thanh toán khoản nợ

Làm việc với các ngân hàng bạn đã vay để tổng hợp và thanh toán toàn bộ các khoản nợ, bao gồm cả gốc lẫn lãi. Chú ý: lưu trữ lại chứng từ ghi rõ thời gian thanh toán.

Bước 3: Tra cứu lại thông tin

- Thực hiện kiểm tra thông tin tín dụng trên CIC một lần nữa sau 1 tháng kể từ ngày thanh toán.

- Đối với nợ xấu nhóm 3,4,5, hệ thống CIC sẽ lưu giữ trong vòng 5 năm gần nhất tính tới thời điểm bạn tra thông tin.

- Nợ quá hạn nhóm 2 được lưu giữ trong vòng 12 tháng tính đến thời điểm bạn tra thông tin.

5. Nguyên nhân gây phát sinh nợ xấu

Một số nguyên nhân có thể khiến bạn rơi vào nhóm nợ xấu như:

- Sử dụng thẻ tín dụng không kiểm soát dẫn tới mất khả năng thanh toán, không trả nợ đúng hạn cho ngân hàng.

- Mua hàng trả góp tại các siêu thị nhưng không trả tiền đầy đủ và đúng hạn theo cam kết trong hợp đồng vay tiền.

- Sử dụng thẻ thấu chi của các ngân hàng theo lương nhưng chi tiêu quá mức. Đến kỳ thanh toán, trong tài khoản lương không đủ tiền trả nợ nên phát sinh nợ quá hạn.

- Không chấp nhận cách tính lãi của khoản vay nên cố tình không trả nợ. Dẫn tới khoản vay bị quá hạn, chuyển thành nợ xấu.

- Không biết hoặc quên, hoặc cố tình không chấp nhận các khoản phí phạt do quá hạn ngày thanh toán. Khoản phí phạt này chuyển thành các khoản nợ quá hạn.

Thực tế, nguyên nhân chủ quan dẫn đến nợ xấu là do tình hình tài chính bất ổn của khách hàng. Khách hàng không có khoản thu nhập nào khác hoặc khả năng quản trị yếu. Do đó, không thích ứng được khi môi trường kinh tế có sự thay đổi lớn.

Ngoài ra, nợ xấu có thể xuất phát từ các nguyên nhân khách quan như thiên tai, dịch bệnh, dịch chuyển kinh tế,… Dẫn đến khó khăn cho khách hàng trong quá trình trả nợ. Từ đó gây ra tình trạng nợ xấu ngoài tầm kiểm soát của khách hàng. Theo khảo sát, khoảng 1% tổng dư nợ của khách hàng rơi vào nợ xấu vì lý do này.

6. Làm thế nào tránh rơi vào nợ xấu?

Khi có ý định vay tiền ngân hàng hoặc các tổ chức tín dụng, nên tự đánh giá khả năng của bản thân để có phương án trả nợ thiết thực. Tránh rơi vào tình trạng mất khả năng thanh toán nếu không may có biến cố bất ngờ xảy ra.

Khi nhận được tiền vay vốn, cần lập kế hoạch sử dụng sao cho hợp lý. Đồng thời, đảm bảo hiệu quả đúng với mục đích vay vốn, đem lại lại lợi cho cá nhân hoặc doanh nghiệp.

Bên cạnh đó, cần nâng cao ý thức trong vấn đề sử dụng vốn vay và thời gian trả nợ. Quá hạn trả nợ không chỉ khiến bạn bị xếp vào nhóm nợ xấu, mà còn phải trả một khoản phí phạt không nhỏ.

Trong trường hợp bạn không may mất nguồn thu nhập và không thể trả nợ đúng như cam kết, hãy liên hệ với nhân viên ngân hàng để thảo luận và tìm ra phương án trả nợ tối ưu nhất.

Nguồn: https://my.moneylover.com/

CHIA SẺ BÀI VIẾT

Bài viết khác có thể bạn quan tâm

Bất động sản là loại tài sản đảm bảo chiếm tỉ trọng lớn nhất cho các khoản vay tại các ngân hàng. Tổng giá trị bất động sản thế chấp tại nhóm ngân hàng khảo sát đã tăng 9% so với cuối năm trước trong khi cho vay khách hàng chỉ tăng chưa đến 3%.

Nhóm cổ phiếu bất động sản được kỳ vọng dẫn dắt thị trường trong những tháng cuối năm 2021, với bối cảnh ngành được hưởng lợi từ đầu tư công, chính sách mang tính hỗ trợ cũng như nhu cầu của nhà đầu tư.

Xem thêm...

Sau thời gian dài chờ đợi, Thông tư 14 sửa đổi Thông tư 01 đã chính thức được ban hành, thời hạn thực hiện cơ cấu lại thời hạn trả nợ cho khách hàng sẽ kéo dài thêm 6 tháng so với thông tư cũ, tới ngày 30/6/2022.

Thuế thu nhập cá nhân được xây dựng trên nguyên tắc công bằng và khả năng nộp thuế. Do đó, Nhà nước quy định một số khoản thu nhập được miễn thuế.

Tại một hội thảo mới đây, chuyên gia kinh tế Nguyễn Trí Hiếu bày tỏ sự nghi ngờ về con số tỷ trọng cho vay bất động sản (BĐS) thực chất đang là bao nhiêu, chính sách tiền tệ được xem là linh hoạt do Ngân hàng Nhà nước áp dụng với cho vay BĐS thời gian qua liệu có chứa đựng nhiều mâu thuẫn?

Xem thêm...

Siết tín dụng, quản lý chặt vay tiêu dùng vào BĐS, nâng hệ số rủi ro… vốn vay ngân hàng dành cho BĐS đang hẹp cửa. Câu hỏi đặt ra hiện nay là thị trường BĐS trong thời gian tới liệu có rơi vào trầm lắng?

Xem thêm...

Tin rao bán bất động sản đáng chú ý